【金融知识】投资学知识要点回顾整理(三)

风险资产配置

现有两个金融资产,其一是普通金融资产,另一个为无风险资产,在我们的投资组合中,它们分别为和,并由此得到投资组合。

| 种类 | 收益率 | 风险 | 权重 |

|---|---|---|---|

资本配置线

容易得出,组合收益率为:

同样的,组合风险为:

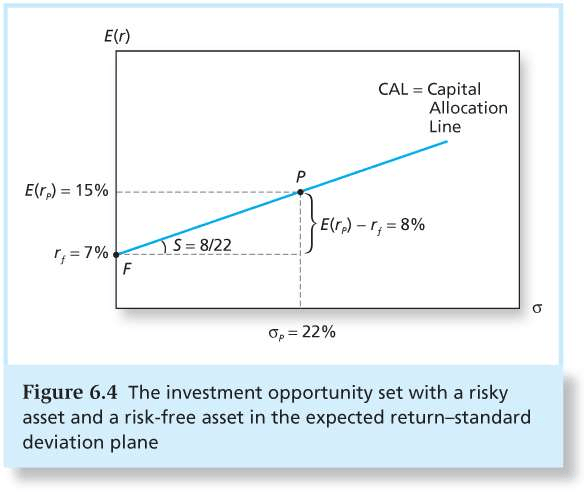

将二者联立起来,消去公式中的,就能得到,也就是在这一部分中得到的第一条线:资本配置线(Captal, Allocation Line,CAL):

资本配置线代表着投资者所有可能的风险收益组合;斜率代表”报酬-波动性比率“,也就是夏普比率。

- 如果投资者只选择风险资产,则,整个组合即为P点

- 如果投资者只选择无风险资产,则,整个组合即为F点

- 如果,组合坐标点位于连接F和P点之间的直线上,随着风险资产投资比例的增加,期望收益率以8%的速率增加,标准差以22%的速率增加

- 如果,资本配置线上位于投资组合P右边的点,此时投资者可以以无风险利率7%借入资金,并连同自有自己投资在风险资产P上,也就是通过借款杠杆使得风险资产头寸。

分散化与组合风险

- 组合风险的两个来源:

- 市场/系统性/不可分散的风险:来源于经济状况等宏观因素的不确定性商业周期,通货膨胀,利率,汇率等。

- 公司特有/可分散化/非系统性的风险:来源于公司层面的不确定性,影响因素只会影响某一特定公司或行业,基本不会影响经济体中的其他企业。

考虑一个债券基金D和股权基金E,与它们构建的投资组合P:

| 种类 | 收益率 | 风险 | 权重 |

|---|---|---|---|

\begin{equation} \begin{aligned} r_p &= W_Dr_D+W_Er_E \\\\ E(r_p) &= W_DE(r_D)+W_EE(r_E) \\\\ \sigma_P^2 &= E[r_P-E(r_P)]^2 =E[W_Dr_D+W_Er_E-W_DE(r_D)-W_EE(r_E)]^2 \\\\ &= E[W_D(r_D-E(r_D))+W_E(r_E-E(r_E))]^2 \\\\ &= W_D^2\sigma_D^2 + W_E^2\sigma_E^2 + 2W_DW_ECov(r_D, r_E) \\\\ \end{aligned} \end{equation}

如果协方差为负,则组合的方差会降低。

即使协方差为正值,组合的标准差仍然低于两个证券标准差的加权平均,除非连个证券是完全正相关的

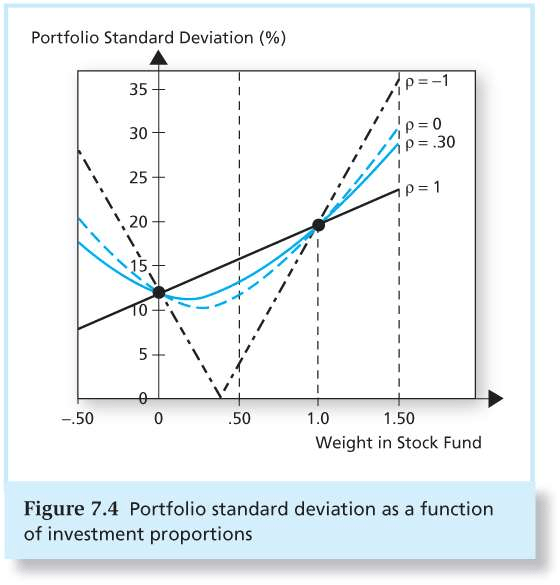

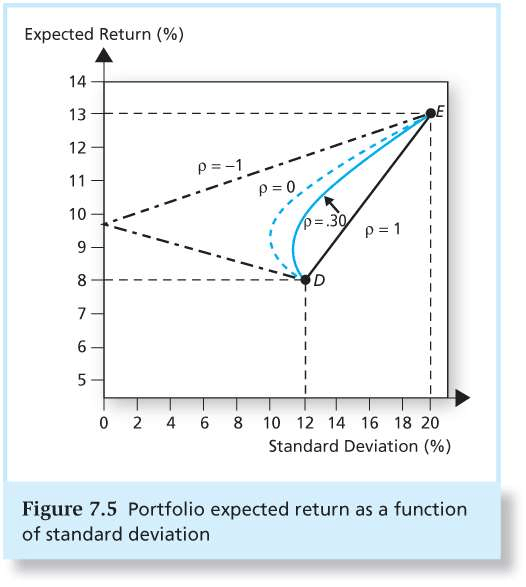

绘制组合标准差~资产E比例的图:

- 时,分散化无意义,投资组合标准差是构成资产标准差的简单加权平均数。

- 随着变小,也就是相关资产投资组合风险相关性越小,分散化越有效,投资组合风险越低。

- 当两种资产完全负相关时完美对冲,对应的最小方差投资组合解是:

换一个视角来看,绘制组合收益~组合标准差的图,我们对于这个投资组合的风险收益特征有了更清楚的认识:

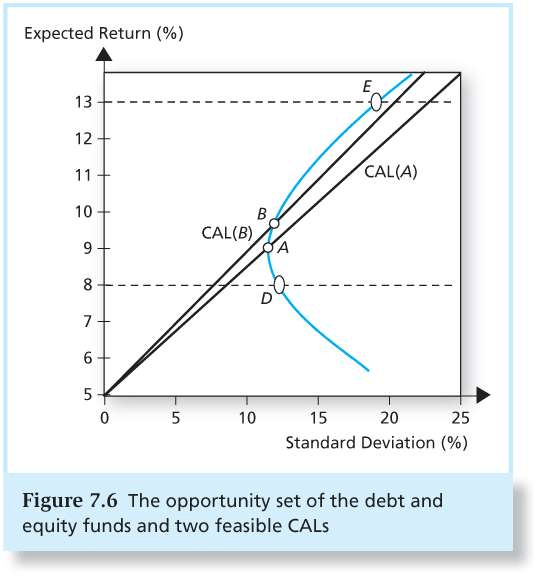

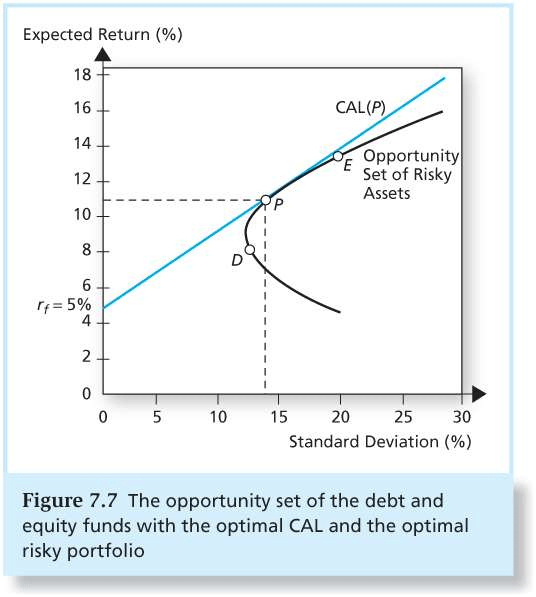

但是事实上,这个图最重要的是,我们可以将其与上一部分的CAL组合起来,去分析两个风险资产与无风险资产如何构建一个最佳的投资组合:

|  |

|---|

显然,对于左图来说,的斜率更大,也就是B投资组合的夏普比率更高。但是很明显,组合的收益还有进一步提高的空间,最佳的状态就是直线与双曲线相切的一刻,也就是右图的P组合。

马科维茨Markowitz资产组合选择模型

将前面讨论到的问题扩展到更多资产上们就是马科维茨资产组合模型的基本思想。

如何使用该模型构建自己的投资组合呢?

确定投资者面临的风险收益机会

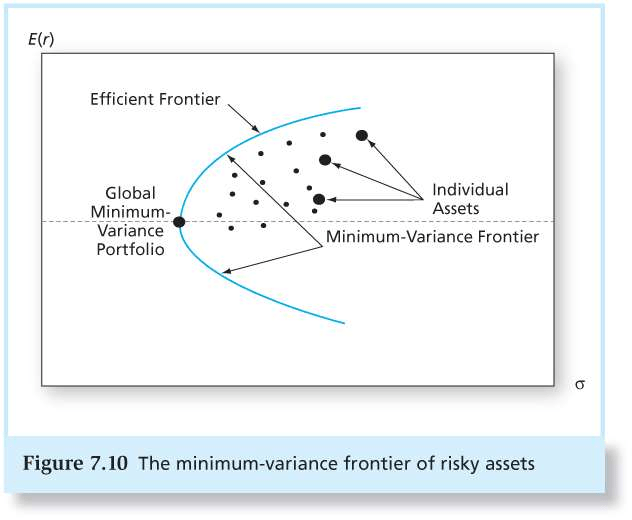

最小方差边界,边界线是在给定组合期望收益率下方差最低的组合点描成的曲线

所有单个资产都在该边界的右方,由单个资产构成的风险组合不是最有效的。分散化投资可以提升期望收益率降低风险。

所有最小方差边界上最小方差组合上方的点提供最优的风险和收益(双曲线上半部分有意义,下半部分没有意义)

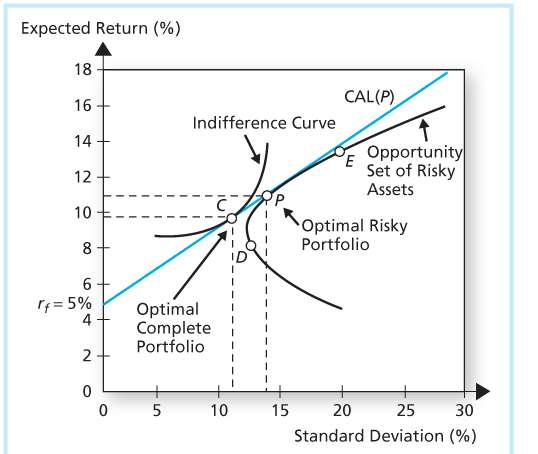

包含无风险资产的最优化——寻找报酬-波动率最高的资本配置线

- 斜率最高的资本配置线;与有效边界相切;切点是最优风险组合P

投资者在最优风险资产组合P和短期国库券之间选择合适的比例构成最终组合C。

选择出这个组合P有什么意义呢?

投资经理会向所有客户提供风险组合P,无论客户的风险厌恶程度如何。然后再根据客户不同的风险厌恶程度通过在资本配置线上选择不同风险资产与无风险资产比例来进行风险的匹配。

而且容易得到:

投资组合的总方差为:

若定义\bar{\sigma^2}=\frac1n\sum_\limits{i=1}^n\sigma_i^2,,那么,当投资组合为等权重组合时:

也就是说,当证券之间的平均协方差为零时,组合方差在n变大时趋近于零,此时所有风险都是公司特有风险。

CAPM资本资产定价模型

模型假设

假设核心是使每个投资者尽可能同质化(尽管其初始财富和风险厌恶程度存在显著差异)

**完全竞争假设:**市场存在大量投资者,投资者是价格的接受者,其交易行为对证券价格不产生影响。

**单一投资期假设:**所有投资者只考虑一个相同的投资持有期(短视行为假设)忽略了在持有期结束时点上发生的任何事情的影响。

投资者的投资范围仅限于市场公开交易的金融资产,且可以以相同的固定无风险利率借入或借出任意额度资金。

不考虑交易费与税。

投资者理性假设:都追求资产组合的方差最小化,都运用马科维茨的资产选择模型进行决策。

**同质期望假设:**所有投资者都采用相同的方法进行证券分析并对经济前景的看法一致。也就是投资者的期望收益率和协方差矩阵相同,投资者的有效边界相同,也就具有相同的、唯一的最优风险资产组合。

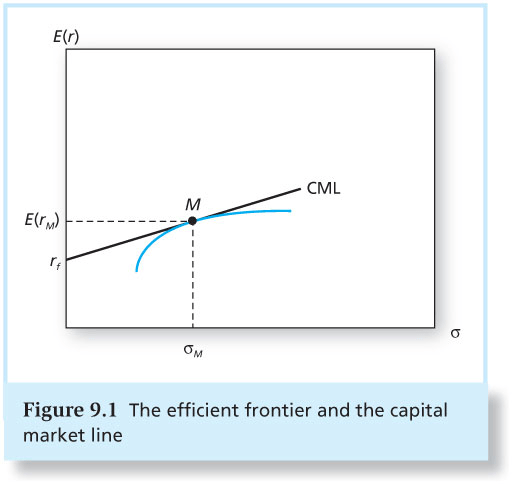

均衡关系

所有投资者都依据包含所有可交易资产的市场投资组合按比例复制自己的风险资产组合。(市场投资组合位于有效边界且与CAL相切的点,此时的CAL又称作资本市场线CML)

市场投资组合的风险溢价与市场风险和投资者的风险厌恶程度成比例。

单个资产的风险溢价与市场投资组合M的风险溢价成正比,与市场投资组合与证券之间的β也成比例。(市场组合β=1)

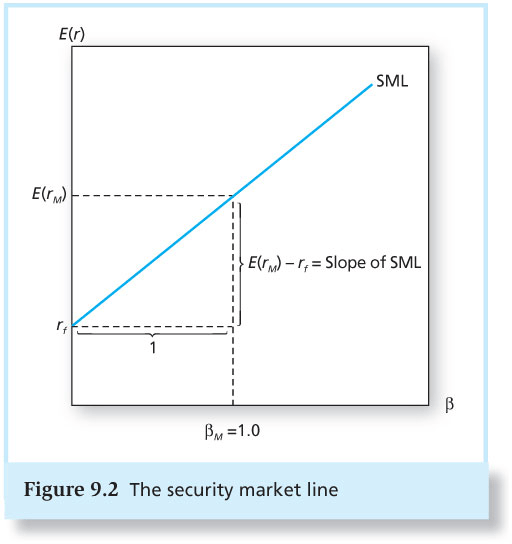

证券市场线SML

特征

- 期望收益-贝塔关系

- 市场组合贝塔值等于1

- 斜率是市场组合的风险溢价

- 横轴为β值,纵轴为期望收益

资本市场线与证券市场线

资本市场线:有效资产组合的风险溢价是资产组合的标准差的函数。

证券市场线: 单个风险资产的风险溢价是该资产风险指标贝塔值的函数

- 作为高度分散化资产组合一部分的单项资产,其风险测度不再是资产的标准差或方差,而是该资产对资产组合方差的贡献程度(贝塔值)

- 证券市场线对有效资产组合和单项资产都适用

“公平定价”资产一定在资本市场线上

均衡市场中,所有证券都必须在证券市场线上

wechat

wechat alipay

alipay