【量化金融】利用HIST模型挖掘股票概念进行预测

基本介绍

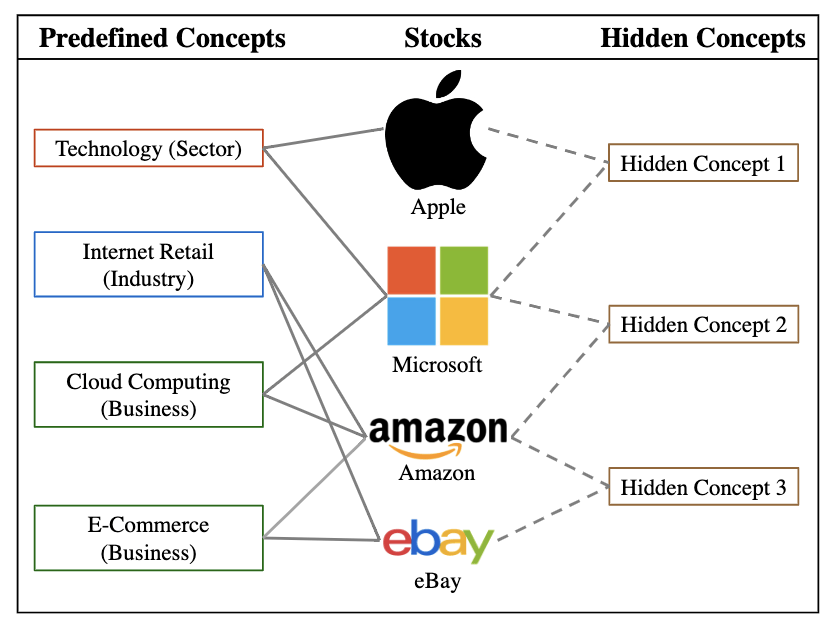

我们都知道,在股票市场中,“板块联动”效应十分的强,也就是说同一类型的股票常常同涨同跌。因此,为股票们预定义一些概念,比如他们参与哪些业务,是否属于某一行业,是否存在上下游供应链关系等等。但是这些预定义的概念不可能完全的描述股票的属性,不属于某一概念的股票也会受到其他概念热点新闻的间接影响。而且每只股票也一定会有自己独特的信息性质,造成市场中的所有股票都有独特的涨跌属性。

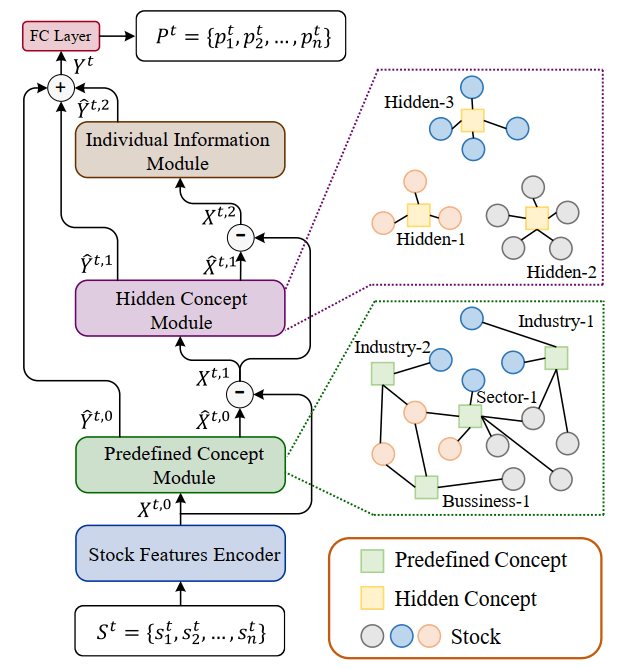

本文准备介绍和复现的HIST模型是Wentao Xu在2022年1月提出的,其优势是在模型提取“共享概念”中所包含的信息时,考虑了概念的不完备性和动态变化性。将股票的特征由以下三个部分来解释:

- 股票所属板块所包含的共有的预定义信息(Predefined Concept)。

- 预定义中不包含的隐含信息(Hidden Concept)。

- 每支股票独有的特质信息。(Individual Concept)。

用作者在文中给出的例子,苹果与微软都是科技板块的公司;亚马逊与微软都在做元计算相关的业务,这些都属于预定义概念(Predefined Concept)。而所谓的隐含概念(Hidden Concept)是通过神经网络自适应迭代学习出的一组矩阵。

根据上述的设计与理论,最终形成的网络结构情况如下图所示。

数据准备

为了复现并训练这个模型,我们需要准备很多的数据。

股票池: 沪深300以及中证100成分股的收盘价信息,这是我们用以预测未来价格的基础。

股票预定义概念: 上市公司行业分类、主营业务。

股票特征: 论文作者使用了微软Qlib中计算提供的Alpha360因子,提供了不同维度的股票特征,当然,我们也可以使用聚宽的alpha191或者Worldquant的alpha101作为特征。

时间跨度: 以2007-01-01至2014-12-31的数据为训练集;以2015-01-01至2016-12-31的数据为验证集;以2017-01-01至2020-12-31的数据为测试集。

Stock Features Encoder

使用2层的2GRU网络对股票的原始特侦进行表征提取:

其中,是股票在时点时的对应的因子序列,是对应股票经过门控循环单元提取出的表征,由此构成了矩阵是在时点时的表征矩阵。

Predefined Concept Module

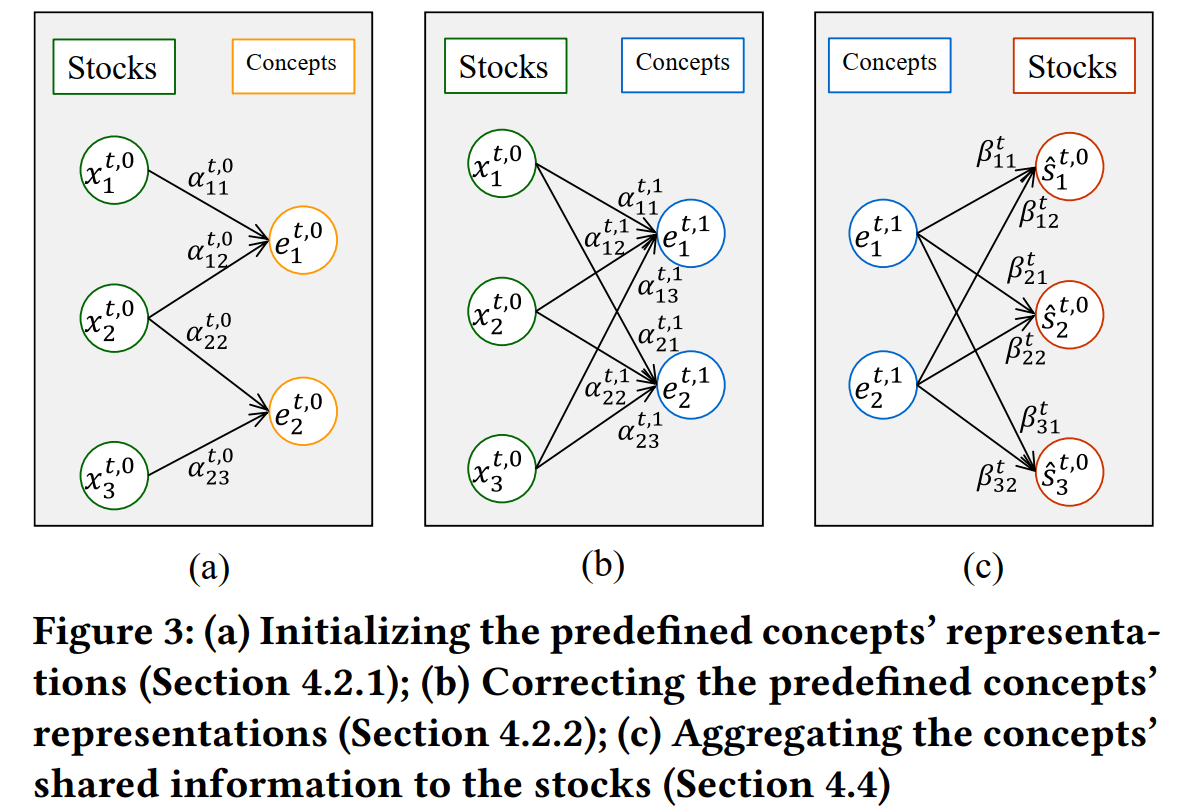

概念表征初始化

在这一部分中,我们首先构建股票-概念的二分网络。然后通过股票市值计算出的权重将每一个概念所对应股票的表征进行加权求和,以此作为概念的初始化表征。

概念表征处理

为了解决预定义概念的信息缺失和预定义概念的信息过剩的问题,我们需要计算股票表征与概念表征之间的相似性,如果一个股票与某个概念相似性很高,但在预定义概念中,这个股票与这个概念并没有相连,那就可以视为缺失的关联。反过来,如果股票与某个概念间相关度不高,但在预定义概念中两者相连,则这个关联是没有必要的。

在这里,我们使用余弦距离度量股票与概念之间的相似性,并用Softmax归一化后得到新的股票-概念权重,可以将之传入一个简单的全连接层后计算得出最终的概念的表征。

共有信息剥离

为了给下一个“隐含信息模块”提供有效的输入,我们需要去除概念之间的共有信息。同上一环节的一致,我们通过余弦距离与Softmax方法计算出股票与概念在时间,归一化后的相关性。接着,把股票与所有概念的表征加权总和,传入全连接层,输出作为股票所包含的预定义概念的相关共有信息。

最后,将传入两个全连接层,输出:

计算得到作为下一个模块的输入;就是本模块的最终结果,代表着最终的获得的“预定义信息”。

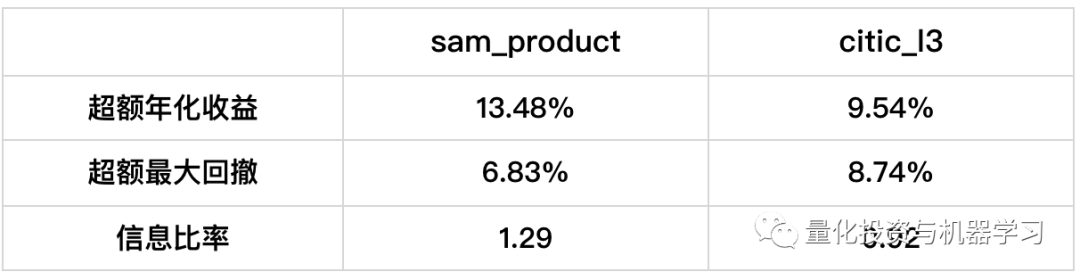

当然,我们也可以选用更多更有效的预定义概念,比如下面这篇量化投资与机器学习公众号的文章就使用数库SAM产业链数据中的产品节点作为预定义概念,在2020.12-2022.02的回测时间中获得了13.48的超额收益。

Hidden concept module

这里,我们假设隐含概念的数量与股票数量一致,都为。并假设概念的表征为对应股票的表征

使用余弦距离计算股票与概念之间的相似性:

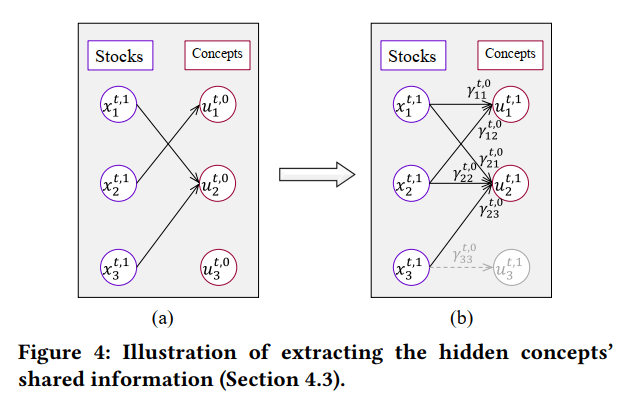

将股票与相似度最高的概念进行连接(除了原先对应的概念,如股票1与概念1),如下图所示:股票1与概念2连接,而概念3没有股票与其连接,则把概念3删掉。然后再把每个股票原先对应的概念加回来,如下图(b)所示。

随后通过一个全连接层计算隐含概念的表征:

后续计算股票在隐含概念相关的共同信息的步骤和Predefined Concept Module中的步骤一致,得到。计算得到作为下一个模块的输入;就是本模块的最终结果,代表着最终的获得的“隐含信息”。

Individual information module

经过以上两个模型的信息剥离,每个股票都只包含里自身的特质信息,这些信息再经过一个全连接层输入为最后预测股票收益的信息:

All Module

以上三个Moudle的输出最终放到一个线性全连接层:

训练的损失函数为:

原文结论

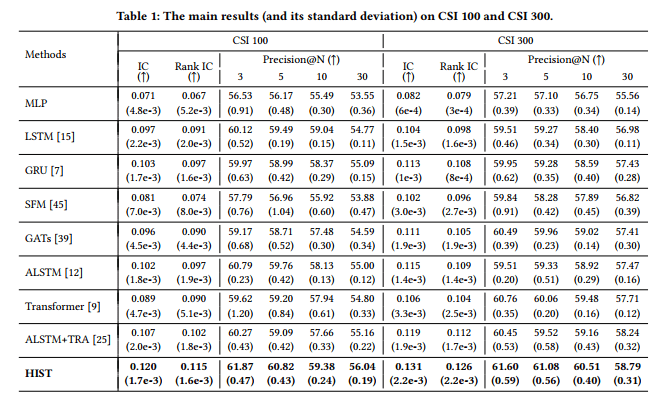

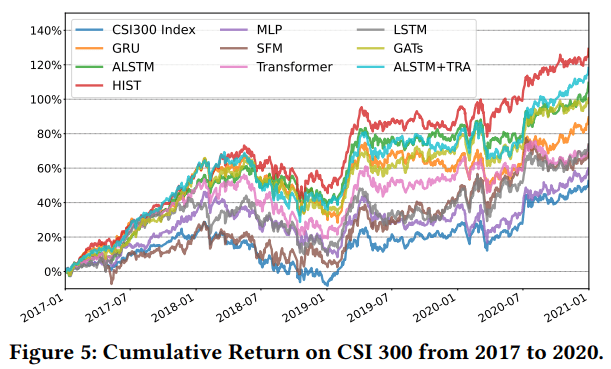

在所有的模型中,不论是在CSI100中选股还是在CSI300中进行建模,HIST模型的IC和RankIC都是最高的。比如在CSI300的测试中,RankIC达到了12.6%。

在考虑交易成本(买入万五,卖出万分之十五)的日度交易策略中,每日买入收益预测最高的前30只股票,在2017年到2020年,模型的累计收益为50%,是所有测试模型中收益最高的。

wechat

wechat alipay

alipay